来源: 2020-10-12 5518阅读

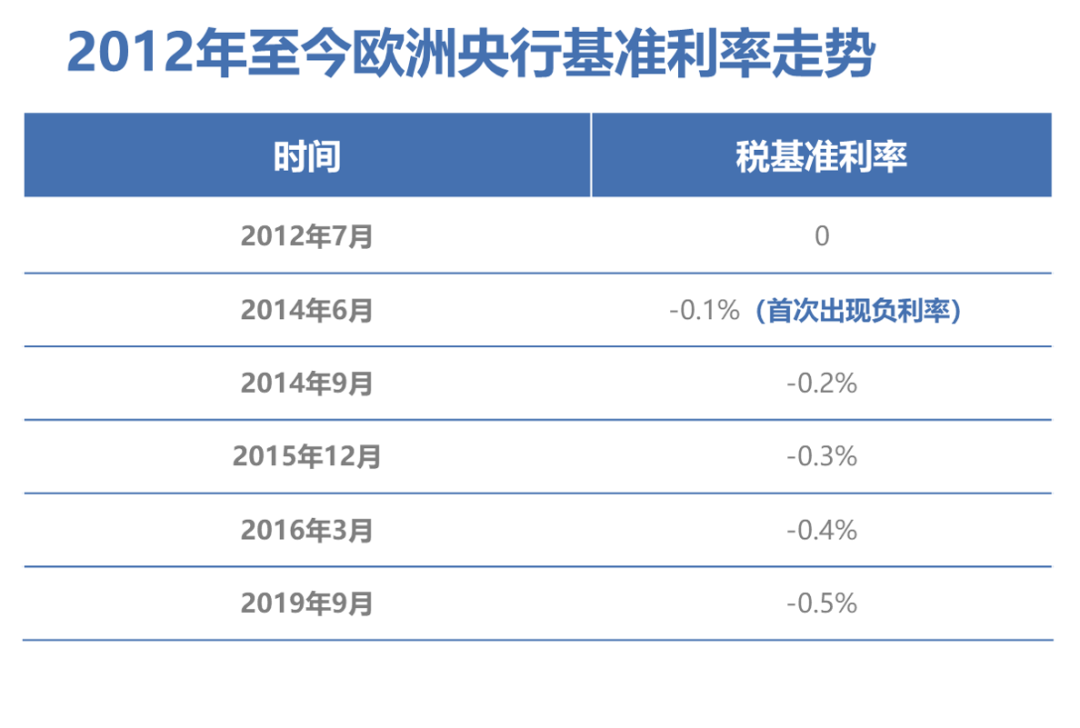

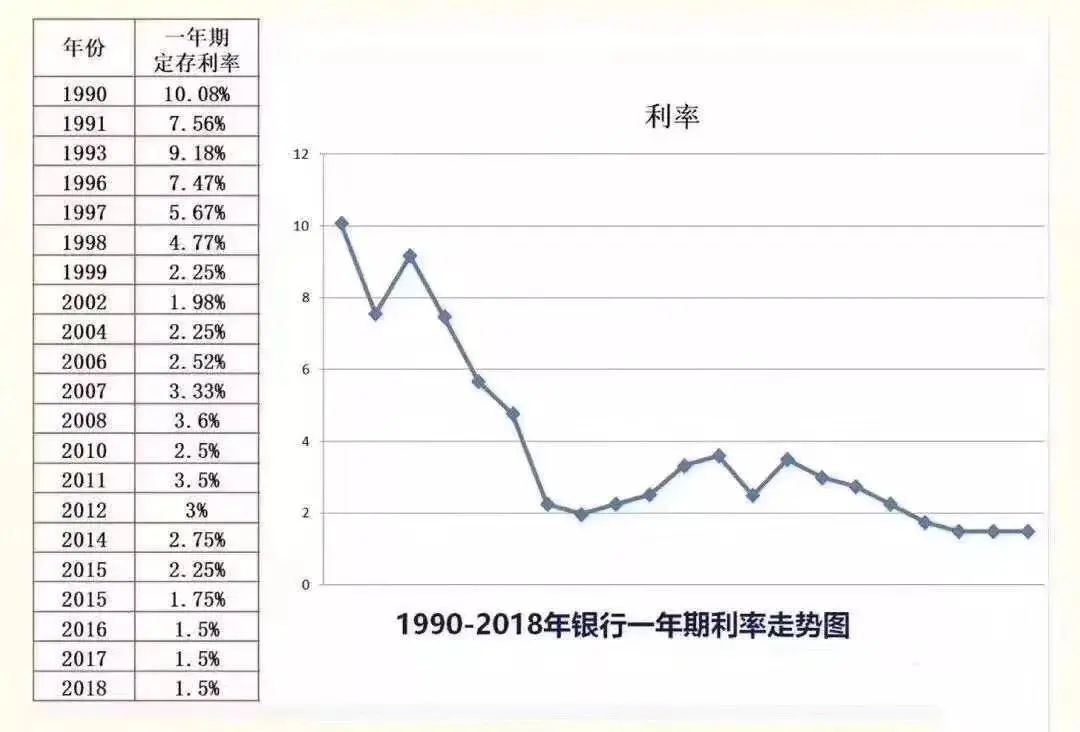

近期,为应对疫情对经济的影响,美国总统特朗普敦促美联储下调联邦基金利率至负区间,以刺激国内消费。 尽管美联储否认了负利率的可能,但疫情对经济及金融市场带来严重冲击,已经迫使投资人认真思考:传统理财方式是否能够保证自己的财富不缩水。 什么是负利率? 负利率就是银行利率为负,你在银行存钱,非但不给你利息,还要跟你反向收费。反之,如果你从银行借钱,不但不用还利息,还可能少还钱。 这只是表面上的解释,但不同于现象,“负利率”更多代表的是一种趋势--即存银行获得的利息越来越赶不上货币贬值损失的部分。 也就是说,钱存在银行还是能获得银行给的利息,只不过给的太少。 其实,“负利率”这种现象已经确确实实在欧洲出现过了。 2019年8月,瑞士银行承诺对50万元存款以上收取年费,存款也要收取利息。同年8月丹麦第三大银行推出首例负利率按揭贷款,房贷利率为-0.5%,负利率意味着贷款人跟银行借钱买房,还的钱比借的钱都少。 其实面对经济下行,应对的方法全世界都一样,“放水+下调利率”,我国也不例外。 “负利率”和“降息潮”对你的钱包有何影响? 美联储拉开降息大旗之后,全球超过30个国家或地区跟随降息。接着3月27日,中国跟进,直接将“引导贷款市场利率下行”写入公告。 面对看得见的通货膨胀,每一个人最关心的问题,应该从怎么熬过疫情,变成如何保证自己辛辛苦苦赚取的资产不被“大水漫灌”所“掠夺”。 当负利率实行,全球开始进入资产荒时代,无风险收益率下降,这意味着保本投资的收益预期会下滑至0利率或负利率。 当前市场的整体投资回报率在下降,谁能想到30年前银行存款利率就有10%。同样,5年前余额宝的收益高达7%,但现在却连2%都没有。 不管未来负利率会不会实施,但低利率时代是大概率的。在这样的情况下,想让自己资产保值并升值的情况下,锁定长期收益是非常重要的。 全球资产配置-合理对冲风险 在全球经济下行,降息浪潮高涨的2020,怎样才能保住自己篮子里的鸡蛋? 同样面对人民币汇率波动、经济周期更替的背景下,国内投资者普遍需要通过多元化投资来分散风险。 有位经济学家曾经这样解释投资:鸡蛋不要放在同一个篮子里,不要一次性把鸡蛋都放进去,篮子也不要放在同一个地方。 简单两个字就是:分散!而这里说到的“篮子也不要放在同一个地方”,其实指的就是资产的全球配置。 随着国内经济放缓、楼市限购限贷以及人民币汇率等一系列问题,海外投资的势头在外汇管制下不减反增,越来越多的投资者意识到全球资产配置的重要性,海外买房收租成为越来越多人的理想选择。 资产配置为何要身份先行? 为什么说全球资产配置的第一步,是进行移民身份的规划呢? CRS的启动、汇管力度升级、美元走势强劲、欧元区经济复苏等原因,越来越多的投资者期望多样化在全球范围内的投资组合。 而有相当数量的投资者简单地认为,全球资产配置就是拿钱到海外买买买。实际上,以单一的身份去进行全球资产配置存在很多弊端——包括出行、政治上以及税务问题等方面。 若首先取得海外身份,将能够在更多的海外市场中选择更丰富和合理的投资工具进行资产配置,从而规避和对冲单一市场和汇率波动风险。 没有海外身份的全球资产配置都是伪命题。对于越来越多的高净值人士而言,身份配置不仅可以使投资事半功倍,还可以享受很多福利。 比如旅行便利化,各国银行开户,税务居民身份的配置,家人和子女教育的未来规划等等。 其实,身份配置不是准备好钱、随随便便申请就能成功的,它并非一朝一夕就能完成。 申请人从确定需求、了解项目到筹备费用以“符合资金要求”,从资质证明到考虑孩子年龄,从递交申请材料到有可能的排期等候,这都需要时间。 所以说,对于有资产配置需求的人来说,“现在”永远是第二身份办理的最佳窗口。关-注-公--众-号【-有-绿-卡】,获取更多海外签证资讯!

© 2019 youlvka.com 有绿卡网