来源: 2020-06-01 1582阅读

中国的中产家庭有看上去不错的收入,但也承受着更大的压力;有更大的消费支出,同时也有较高的家庭负债。所以他们更迫切地需要一份完善的保障,来守护家庭的每一位成员。

今天小路就通过以下数据分析与计算,来为大家详细讲述年收入50万(文中提到的50万元为家庭净收入,即为税后收入)以上的家庭,需要配哪些保障?保障要花多少钱?

年收入50万以上的家庭,一年要花多少钱?

来源:中国政府网

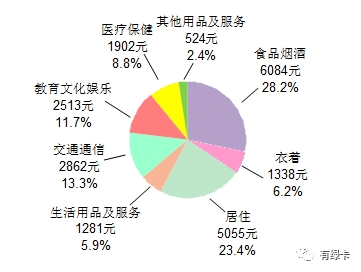

由上图可知,全年全国居民人均消费支出为21559元(记住这个数字,我们一会儿可能会用到它)。

但事实上,这一平均数值对于中产家庭来说,他们的消费水平显然是被低估了的。

据了解,中产消费者月可支配收入(居民获得并且可以用来自由支配的收入)为1.2万元~2.2万元,而这项可以自由支配的收入,一年可以达到14.4万元~26.4万元,并且这笔资金可能都会用于消费。

年收入50万元家庭,都是怎么花钱的?

家庭收入

想要家庭净收入达到50万元的话,那么就需要税前年收入达到将近70万元左右,平均到每月,家庭毛收入应该在5.8万元左右。

70万元÷12≈5.83万元

如果是单收入家庭,作为家庭顶梁柱的这个人月薪需要达到5.8万元左右,家庭的经济重担都集中在他一个人的身上,家庭所面临的风险直线上升;

如果是夫妻双方共同支撑的双收入家庭,情况则会好上不少,平均下来,每人月薪达到2.9万元左右即可,经济压力被分散,家庭所面临的风险也会同时降低。

家庭支出

1消费支出

在这里我们需要用到刚刚让大家记住的数字21559元。

根据2019全年全国居民人均年消费支出为21559元,我们可以计算出中产家庭较低的一个消费水平。但即使是这样,我们得到的消费支出的数额依旧不低……

由于家庭人数的不同,消费支出的金额也大有不同:

三口之家(父母和一个孩子)的平均年消费支出金额:

21559元×3人=64677元≈6.47万元

四口之家(父母和两个孩子)的平均年消费支出金额:

21559元×4人=86236元≈8.62万元

五口之家(两位老人、父母和一个孩子)的平均年消费支出金额:

21559元×5人=107795元≈10.78万元

六口之家(两位老人、父母和两个孩子)的平均年消费支出金额:

21559元×6人=129354元≈12.94万元

往下以此类推……

2房贷支出

大部分人的房贷月供在5000元~15000元之间,我们取中间值10000元/月,则房贷年支出为10000元/月×12个月=12万元

3车贷支出

大部分人车贷月供在2000元~10000元之间,我们取中间值6000元/月,则车贷年支出为:6000元/月×12个月=7.2万元

4孩子的教育支出

孩子的各种培训班、补习班、兴趣班等支出,往少了算也需要3万元/年

5赡养费用支出

家中老人的照护费用支出等,也大概需要5万元/年。

面临的潜在风险

上面我们明确了年收入50万元家庭的收入与支出明细,接下来我们具体来看年收入50万元的家庭风险主要来自哪些方面呢?

01工作风险

对于年收入50万元的家庭,我们不难想象,支撑这样家庭人群的处境,他们经过多年打拼在工作岗位有了一席之地,但是同样也面临着遭遇升职瓶颈的阻碍,和工作压力巨大的问题等等;

02负债的风险

每月还债是很多有房有车一族的日常,他们背负着几十万、几百万债务,压根不敢随便换工作,换工作的断档期,月供还不上,产生逾期费用,家庭支出增加,接连的月供还不上,就会导致家庭经济陷入恶性循环的泥潭中。因此,负债的风险也不容小觑。

03疾病与意外的风险

疾病与意外的风险是每个家庭都可能面临的风险,但是对于工作压力大、生活压力大的中年群体,这些风险更应该重视;

突发情况下医疗资源紧缺,医疗系统压力,如何保证家庭成员病有所医,是每个家庭要考虑的问题。

04资产避险与出境需求

避险需求得不到满足,一个家庭需要更多居住地,在出现旅游签证和航班封锁等问题时,能够合理的避险。中产家庭要面对如何保证资产的回报率和长远的配置安全问题。

如何配置保障?

中产家庭的保障一定要充足,可以拿出年收入的10%左右进行保障的规划,一方面确保不影响家庭的正常开支,另一方面也可以为家庭规划较为完善的保障。

就算是对于六口之家的大家庭来说,除去支出的资金,还剩下9.86万元的资金,也是能够拿出5万元来给家庭做好保障规划的。中产家庭的保障类别主要分为以下几点:

医疗险:针对住院医疗的一种实报实销的险种,主要是医院里的花销,有固定的额度可以通过医院证明实报实销。

重疾险:保险公司核准了几十类到上百类重大疾病,得了这些病就赔付,保障险种,只要一旦触发赔付条件,就会赔付保费到账。

意外险:分为意外医疗和意外伤害,前者是意外发生后给报销医疗费用,后者是发生意外致死致残的时候赔偿。因为限定了引发原因,所以意外险的保费通常较低,保险杠杆非常高。

投资性保险:这种类型的险种分为年金险、储蓄分红险和投资连结险三种。如有投资需求可以选择配置。

多重身份配置:在出现突发情况时,如果能有多国签证,可以前往以应对短期的风险,但是众所周知,旅游签证只是用于游玩和短期用途,无法在这个环境下起到作用。

该避险方案的核心还是要有第二个国家的长期签证,尤其是日本、新加坡、泰国等医疗发达,这种距离我国较近的国家。如:

日本长期签证:留学签证、经营管理签证、人才、工作签证,均可以支持长期居住。

经营管理签证持有者不光可以享受出入境特权,除了选举权之外,其他和本国公民是一样的权力义务,每年可以全年停留、出入境不受限制,享受日本的医疗、教育、工作开公司等。如:

-享受日本国民健康保险制度:日本的医疗环境与服务世界一流,完善的社保制度、全家人在全球范围内享受日本医疗福利。

-不用换中国国籍:持有者可以在保有中国国籍的状态下持有经营管理签证,享日本国民待遇。

-可以常居日本:持有者出入境和在日停留时间不受限制,可以居住365天/年。

-享受教育福利:目前日本已经开始实行义务教育免费制度,此外,2020年起,日本还将落实从幼儿园到大学公立教育全免费政策。

新加坡:EP准证,S pass等

获批新加坡EP后,申请人享有新加坡居民身份,2年后可申请永居(PR),持永居满2年可申请入籍。

获取PR身份可加入新加坡的公积金制度,新加坡政府提倡“健康储蓄”。“健康储蓄”是为住院、未来、老年人和疾病风险积累资金。

储蓄账户只支付住院费用和一些昂贵的门诊费用。有了新加坡的公共关系地位,医疗可以享受各种政府医疗补贴和优惠。

同时,EP持有人可为子女申请家属准证DP,获得DP后小孩相比国际生,在申请政府公立学校时享受更大的优先权。

新加坡是中英文双语教育,说普通话写简体字,孩子较容易适应,能够快速融入校园生活。新加坡中小学基础教育全球闻名,高等教育亚洲名列前茅。

泰国:泰国精英卡、养老签证等

泰国是距中国最近、文化最为相通的国家之一,因而多年以来就存在不少中国赴泰工作与生活。相比国内,在泰国可以享受更高质量的生活,非常适合养老和居住。

作为最稳妥的第二身份配置,办理泰国养老签和精英签可以不用换中国国籍的同时享受长居身份。此外,还可以用以下特权规避风险:

-购买医疗保险享受医疗福利:泰国医疗与服务2019年全球排名第六,私立医院以环境和服务闻名,每年有280万医疗游客。

- 教育福利:子女在泰国上国际学校,泰国教育传承英国IB制150年。

- 企业出海:覆盖东南亚市场、降低经营成本约国内的1/2,合资公司获免企业所得税等

- 银行开户 非CRS国家:开立TOP2银行账户,盘古银行Bankok Bank 和开泰银行K Bank 。

总体来看,年收入50万元或以上的家庭,应该为家人配置10%或以上的保障额度。在配置保障时,要注意结合家庭的实际情况来制定合理的保障规划。

除了规避意外伤害、重疾、和保障医疗外,子女教育和海外身份与资产配置也渐渐成为了这类群体的刚需。关-注-订-阅-号【-有-绿-卡】,添-加-客-服-微-信:uoolu-kefu 获-取-更-多-海-外-资-讯

© 2019 youlvka.com 有绿卡网